¿Qué viaje oculto realizan los costos de producción desde la materia prima hasta el producto terminado? En el ITSQMET, esta interrogante dejó de ser abstracta para convertirse en un proceso claro y aplicado. Los estudiantes de Contabilidad de Costos II analizaron, paso a paso, la estructura de costos de una empresa manufacturera, identificando cómo cada transformación, traslado y decisión incide directamente en la rentabilidad. De este modo, comprendieron que detrás del producto final existe un sistema de costos que define el éxito o la pérdida de una organización.

Tabla de Contenidos

Toggle

Desarrollo de la actividad de costos de producción

Por consiguiente, guiados por el Magister Francisco Samaniego con experiencia en el sector industrial ecuatoriano, los participantes se sumergieron en casos reales de empresas locales que enfrentan el desafío constantes. Es por ello, que deben de optimizar sus costos en un mercado competitivo. Sin embargo, no se trataba de resolver ejercicios teóricos, sino de comprender cómo cada sol, mano de obra, kilowatt de energía, y cada traslado entre departamentos se acumulan silenciosamente.

Desarrollo de la actividad de costos de producción

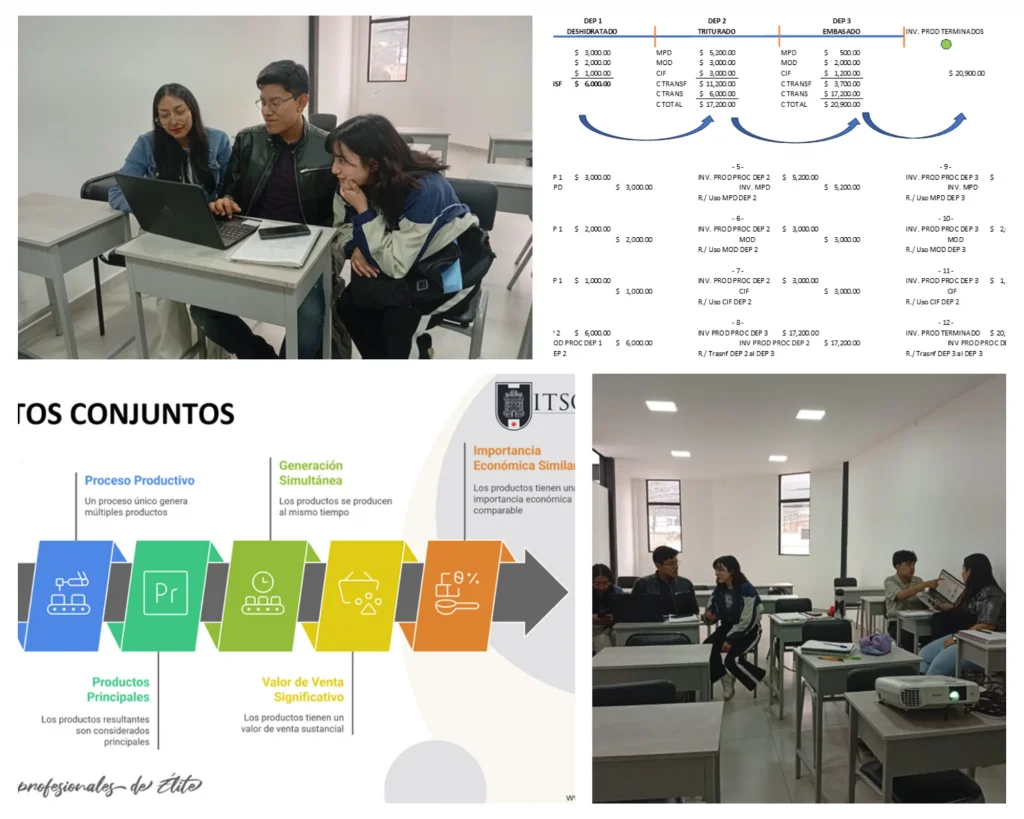

Primeramente, la actividad inició con una explicación conceptual sobre los costos de transformación, integrados por la mano de obra directa y los costos indirectos de fabricación. Teniendo estos mimos un papel fundamental en la conversión de la materia prima en productos terminados. Posteriormente, se abordó el análisis de los costos de transferencia, examinando cómo estos se generan al trasladar productos entre procesos, departamentos o centros de costos dentro de una empresa industrial.

Momentos que destacaron en la actividad

Los estudiantes trabajaron con casos prácticos que simulan procesos de producción en serie. En estos ejercicios identificaron, clasificaron y calcularon cada tipo de costo, analizando su impacto en el costo unitario y en la rentabilidad del producto final. Uno de los momentos más relevantes fue el desarrollo de un ejercicio integrador. En él, los equipos evaluaron cómo una asignación incorrecta de los costos de transformación o de transferencia puede distorsionar la información financiera y afectar directamente la toma de decisiones estratégicas.

El trabajo colaborativo y el debate académico permitieron contrastar resultados y justificar criterios contables. Además, fortalecieron el razonamiento técnico de los estudiantes y promovieron un aprendizaje activo, participativo y significativo.

Conclusión

Esta experiencia académica evidencia el compromiso del ITSQMET con una educación orientada a la práctica profesional y alineada a las necesidades del sector industrial. Comprender y aplicar correctamente los costos de transformación y transferencia es clave para garantizar información confiable y optimizar procesos productivos. Así mismo, mejorar la competitividad empresarial.

Formar profesionales en contabilidad con sólidos conocimientos en costos industriales es una prioridad institucional, y cada actividad práctica reafirma ese propósito.