En el mundo de la contabilidad, entender las etapas del ciclo contable es esencial para garantizar una gestión financiera precisa y eficaz. Cada etapa del ciclo contable juega un papel crucial en la preparación de los informes financieros y en la toma de decisiones empresariales. En este artículo, te guiaremos a través de cada una de las etapas del ciclo contable y su importancia.

Tabla de Contenidos

Toggle¿Qué es el Ciclo Contable?

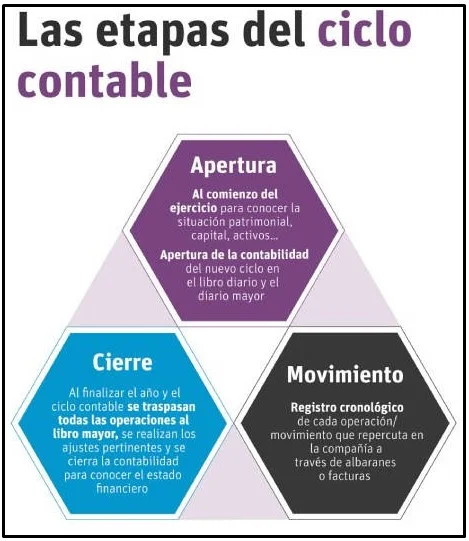

El ciclo contable es un proceso sistemático que abarca todas las actividades que se realizan para registrar y reportar las transacciones financieras de una empresa. Este ciclo se repite en cada periodo contable, generalmente de forma mensual, trimestral o anual, y tiene como objetivo principal garantizar que la información financiera sea completa y precisa. Así, se asegura que todos los datos relevantes sean capturados y reportados de manera adecuada.

Etapas del Ciclo Contable

1. Ventajas de realizar una auditoría de un sitio web

La primera etapa del ciclo contable es identificar y registrar todas las transacciones financieras de la empresa. Estas transacciones incluyen ventas, compras, ingresos, gastos, entre otros. Cada transacción se debe documentar con un comprobante, como facturas o recibos, y registrar en los libros contables correspondientes.

2. Clasificación de las Transacciones

Una vez registradas, las transacciones se deben clasificar en categorías apropiadas. Esto implica agrupar los registros en cuentas contables específicas, como activos, pasivos, ingresos y gastos. La clasificación ayuda a organizar la información de manera que facilite el análisis y la elaboración de informes financieros.

3. Registro en el Libro Mayor

El siguiente paso en el proceso contable es transferir la información del libro diario al libro mayor. En este contexto, el libro mayor desempeña un papel crucial al contener un registro detallado de todas las cuentas contables y sus saldos actuales. Además, es importante destacar que cada cuenta en el libro mayor debe reflejar de manera precisa los movimientos correspondientes de las transacciones registradas previamente en el libro diario. De este modo, se asegura una adecuada organización y seguimiento de la información financiera.

4. Elaboración de un Balance de Comprobación

El balance de comprobación es un informe que, por lo general, resume los saldos de todas las cuentas del libro mayor. Su propósito principal es verificar que el total de los débitos sea igual al total de los créditos, lo que garantiza, de esta manera, que no haya errores en el registro de las transacciones. Por lo tanto, este informe es esencial para mantener la integridad de la información financiera y detectar posibles discrepancias antes de elaborar los estados financieros.

5. Ajustes Contables

Los ajustes contables se realizan para reflejar adecuadamente la situación financiera de la empresa al final del periodo contable. Estos ajustes pueden incluir correcciones de errores, estimaciones de ingresos y gastos, y ajustes por devengado. Los ajustes aseguran que los informes financieros reflejen de manera precisa la realidad económica de la empresa.

6. Preparación de los Estados Financieros

Con los ajustes realizados, se procede, a continuación, a la preparación de los estados financieros. Estos importantes informes incluyen el balance general, el estado de resultados y el estado de flujo de efectivo. En conjunto, los estados financieros proporcionan una visión clara de la situación financiera, la rentabilidad y la liquidez de la empresa, lo que resulta esencial para la toma de decisiones informadas y estratégicas.

7. Cierre del Período Contable

La última etapa del ciclo contable es, en definitiva, el cierre del período. Este proceso crucial implica transferir los saldos finales de las cuentas temporales, como ingresos y gastos, a una cuenta de utilidades retenidas o pérdida acumulada. Además, se preparan los libros para el siguiente período contable. En resumen, el cierre asegura que las cuentas estén completamente listas para iniciar el nuevo ciclo contable, garantizando así una transición fluida y organizada entre periodos financieros.

Importancia de Seguir el Ciclo Contable

Seguir el ciclo contable de manera rigurosa es fundamental para mantener la integridad y precisión de la información financiera de una empresa. Cada etapa del ciclo contribuye a una contabilidad transparente y efectiva, facilitando la toma de decisiones informadas y el cumplimiento de las normativas fiscales.

Ventajas de automatizar el ciclo contable con un software de contabilidad

Automatizar el ciclo contable con un software de contabilidad ofrece múltiples ventajas, como una mayor precisión y eficiencia en el registro de transacciones, reducción de errores humanos y ahorro de tiempo. La integración de procesos permite generar informes financieros en tiempo real, facilitando la toma de decisiones y el cumplimiento normativo. Además, la automatización optimiza la gestión de documentos y la conciliación de cuentas, lo que resulta en una contabilidad más transparente y una mejor planificación financiera.

El rol del contador en el ciclo contable

El rol del contador en el ciclo contable es fundamental para garantizar la precisión y la integridad de la información financiera de una empresa. El contador es responsable de supervisar y ejecutar cada etapa del ciclo contable, desde la identificación y el registro de transacciones hasta la preparación de los estados financieros y el cierre del periodo contable. Esto incluye clasificar las transacciones, realizar ajustes contables necesarios, preparar y analizar informes financieros, y asegurar el cumplimiento con las normativas fiscales y contables. Además, el contador ofrece asesoramiento estratégico para la toma de decisiones basadas en los datos financieros, contribuyendo a una gestión financiera más eficiente y transparente.

Conclusión

Comprender y aplicar las etapas del ciclo contable es esencial para cualquier negocio que desee mantener un control financiero adecuado. Desde la identificación y el registro de transacciones hasta el cierre del periodo contable, cada etapa juega un papel crucial en la elaboración de informes financieros precisos, así como en la gestión eficaz de los recursos empresariales. Al dominar este proceso, las empresas pueden asegurarse de que su información financiera refleje de manera exacta su situación económica, lo que es fundamental para la toma de decisiones estratégicas y el cumplimiento de obligaciones legales.